凯发k8国际登录厅北京大学吴梓境:从「杭州六小龙」看股权架构设计顶级思路中,叠加了股东对“权力”与“财富”的双重诉求,它不仅是商业逻辑的法律表达,更是能决定企业生死的秘密武器。

近日,北京大学博士后、多家公司独立董事、沙丘投研院导师@吴梓境做客沙丘直播间,着眼DeepSeek、宇树科技、与辉同行、《哪吒》系列电影等高科技企业与热点话题,以理论与实务相结合的分享方式,打造了一场干货满满的「股权必修课」。

本文谨整理摘录吴梓境导师3万余字的直播分享实录中内容之精华,以期重温关于「股权架构」的案例启示与创新思考。Enjoy——

今年2月,媒体铺天盖地报道董宇辉“退出”与辉同行的消息,在其粉丝圈引发不小的波澜。大家纷纷为董宇辉鸣不平,认为他之前从东方甄选离开,如今又从与辉同行退出,实在可怜。

然而,从事实上看,这些新闻更多是博眼球的“标题党”。实际上,董宇辉既未完全退出,也未完全留下。为弄清楚真相,我查阅了很多公开信息,梳理了与辉同行股权架构的变更历程——

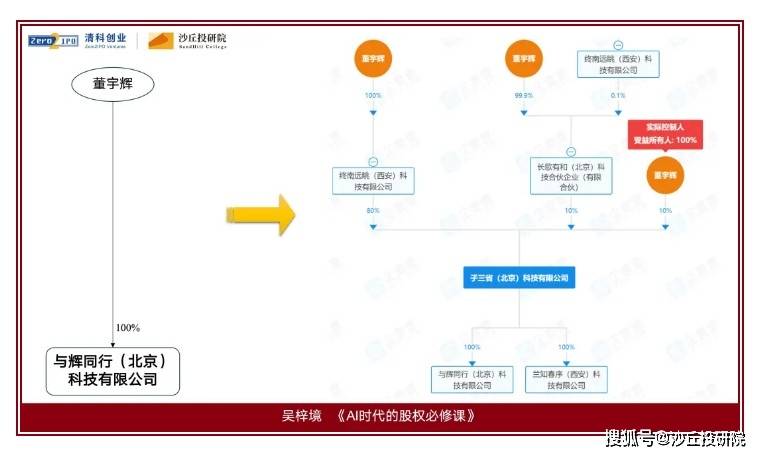

▷2024年8月,新东方从与辉同行全资退出,变更为董宇辉个人100%持股,与辉同行从新东方的全资子公司转变为董宇辉老师的个人公司;

▷2025年2月,董宇辉“退出”与辉同行的消息曝出,经查询,此时公司100%持股股东变为一家名为“子三省(北京)科技有限公司”(下称“子三省”)的企业。

▷第二大股东(持股比例10%),简称“长歌有和”:该有限合伙企业的GP为终南远眺、LP为董宇辉老师个人;

“长歌有和”是有限合伙企业,有普通合伙人(GP)和有限合伙人(LP)之分。有限合伙企业适用《合伙企业法》,GP需为合伙企业债务承担无限责任;LP则以出资额为限承担有限责任。在权利方面,GP拥有控制权,即“说了算”,这与他们持有的份额比例无关;LP则不得执行合伙事务,对外不能代表合伙企业,仅享有收益权;在“长歌有和”中,GP是“终南远眺”(即董宇辉老师全资控股的公司),LP中99%是董宇辉个人。

由此可见,董宇辉在“子三省”的持股比例仍为100%,在“与辉同行”的间接持股比例同样为100%。虽然持股比例未变,但从直接持股变为间接持股,这一变化背后大有深意。

首先,为个人股东的风险隔离。根据新《公司法》第二十三条第三款规定,一人公司的股东若不能证明公司财产与个人财产独立,需对公司债务承担连带责任。但如今“与辉同行”的股东变为“子三省”,董宇辉个人无需再对公司债务承担无限责任,形成了一道风险隔离屏障。

其次,为搭建持股平台,绑定人才。有限合伙企业的设立常被用于私募基金和员工持股平台。以私募基金为例,在设立VC/PE时,通常会先成立有限合伙企业,再到证监会登记备案,将GP认定为基金管理人,LP认定为基金投资人。

若用作员工持股平台,假设公司老板原持有全部股权,现拿出30%给高管团队,若让高管直接持股,人员流动导致操作上比较繁琐。此时,便可成立有限合伙企业,老板作为GP,高管团队作为LP共同持有公司30%的股权。分红时,收益归高管;决策时,控制权归老板。

在与辉同行的股权架构中,搭建“长歌有和”有限合伙企业也是出于类似目的。董宇辉自己的公司作为GP承担无限责任(通过有限责任公司承担,实现风险隔离),LP目前虽为董宇辉个人,但很可能是为其他高管代持。随着“与辉同行”业务发展,高管团队逐步成熟,董宇辉可将LP份额逐步转让给高管,最终将10%的股权给予高管团队,但控制权仍掌握在董宇辉手中。

第三,为企业后续融资发展奠定基础。董宇辉老师始终被资本高度关注,资本介入或许已经成为未来发展的必然。当与辉同行融入外部VC/PE资金过程中,这种新架构在保证资金方进入过程中董老师不丧失与辉同行的控制权,也能够节约较多的税负成本。

第四,为多元化的企业发展作战略布局。“与辉同行”的主营业务是直播带货,若想拓展自营商品业务,就需要成立新公司负责供应链和自营。在原架构下,新公司资金需从“与辉同行”分红给董宇辉,再由董宇辉投资成立,过程中需缴纳20%的个人所得税,税负成本较高。而在新架构下,“与辉同行”分红给“子三省”,“子三省”在无需缴纳企业所得税和个人所得税的前提下,将资金作为“蓄水池”,用于日后投资新业务。

事实上,“子三省”设立的兰知春序(西安)科技有限公司就是一家新成立的业务公司,该公司的启动资金均来自与辉同行给子三省公司的分红收益。目前与辉同行开始布局的自营商品,就是兰知春序生产和销售的。

综上所述,董宇辉重构了与辉同行的股权架构,既考虑风险隔离,也考虑了融资与融人的双重意义,更考虑了直播与自营等多元化发展的企业战略。从这种股权顶层架构的重塑视角,可以发现董宇辉正在从原来的“明星主播”一步步向“企业家”身份转变,值得思考与借鉴。

在某些企业的股权变化背后,资本往往起到了巨大的推动作用……但DeepSeek是个例外,它没有传统意义上的投资人,显得非常独特。

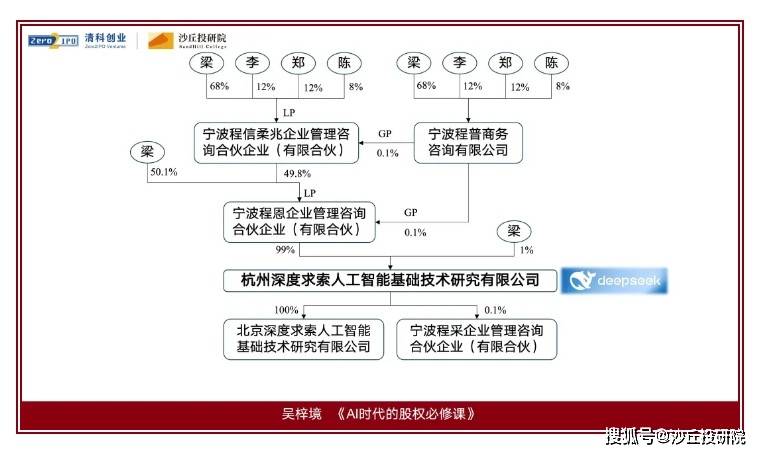

DeepSeek的主体公司是杭州深度求索人工智能技术研究有限公司(下称“杭州深度求索”),旗下有一个100%控股的全资子公司——北京深度求索。我们主要来关注母公司杭州深度求索的股权结构——

▷杭州深度求索有两个股东,其中创始人梁文峰仅持股1%,而剩余的99%股权则属于一个简称“宁波程恩”的有限合伙企业。

▷宁波程恩作为有限合伙企业,设有GP(普通合伙人)和LP(有限合伙人)。其GP简称“宁波程普”仅占0.1%的股份。这种通过公司而非个人担任GP的结构,与董宇辉案例相似。

▷宁波程普的股东包括四个自然人,其中梁文峰持股68%,其余三位是他的大学同学。因此,梁文峰实际上通过这四个自然人完全控制了宁波程普,进而控制了宁波程恩的GP。宁波程恩的LP中,持股比例最高的是梁文峰个人,占50.1%;剩下的49.8%则由另一个有限合伙企业简称“宁波程信柔兆”持有,形成了有限合伙企业的嵌套结构。

▷宁波程信柔兆的GP与宁波程恩的GP相同,都是宁波程普;而LP也是同样的四个自然人,各自持股比例不变。

至此,这家具有划时代意义的公司的股东结构已清晰呈现。虽然DeepSeek目前的具体价值仍难以估量,但拥有如此简单的股东结构的DeepSeek,就曾让英伟达的股价大幅波动,市值也拉下一大截,实在令人惊叹。

我们常说“让利不分权”,在DeepSeek,梁文峰的表决权比例达到了100%,他不仅直接持有1%的股份,还通过控制宁波程恩的GP(即宁波程普)间接控制了剩余的99%股份,这样的“绝对控制”也曾引发不小的争议。

至于分红权,梁文峰在直接持有1%股份分红权的基础上,在宁波程恩持有的99%股份中,他作为LP直接持有50.1%,另外49.8%中的部分(即宁波程信柔兆中他作为LP的68%部分,对应宁波程恩中约34%)也归他所有。因此,梁文峰的分红权比例大约为85%,剩余15%则分给了他的大学同学。另外,值得注意的是,这家公司的股权结构中几乎没有员工持股、外部投资人或资源方入股。

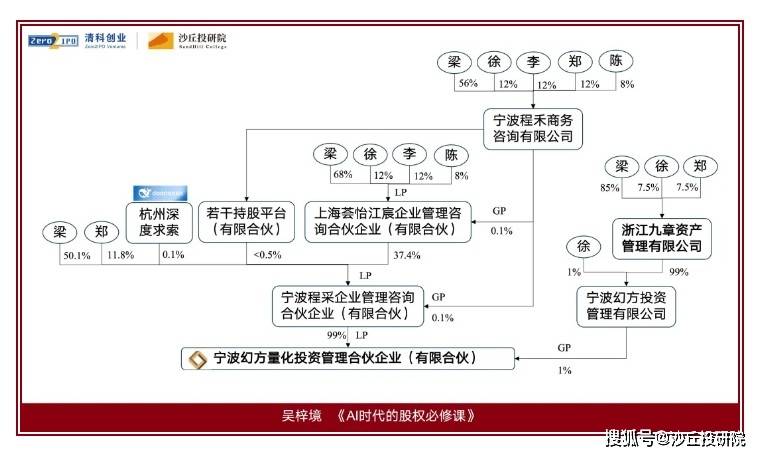

有人说,“DeepSeek不需要投资人,因为梁文峰自己就有钱。”在DeepSeek之前,梁文峰创立的幻方量化曾是中国规模最大的量化私募基金,高峰时管理规模超过1300亿。

▷其LP则是一个简称为“宁波程采”的有限合伙企业,其GP同样是梁文峰控制的有限责任公司,简称“宁波程禾”,LP中梁文峰个人持股比例较高,还有部分由他控制的其他有限合伙企业持有。

在幻方量化中,梁文峰的控制权比例也是100%,分红权比例约为75%。这两家公司都没有员工持股、外部投资人或资源方。

至于我们提到有人猜测梁文峰用幻方量化的钱来投资DeepSeek,这种说法从股权角度并不成立。因为如果真的如此,幻方量化需要先分红给梁文峰,由他再投资给DeepSeek,这个过程中要交20%的个人所得税。几十亿的投资,个人所得税将高达近十个亿,是一笔不容忽视的税负。

总之,我们不多做猜测,就仅仅是着眼这样一个影响力巨大的公司的股权案例进行赏析。梁文峰能在没有外部资金方、资源方和员工持股的情况下,将两个不同领域的生意都做到中国顶尖,甚至世界领先,非常值得深入研究。

包括上文提到的DeepSeek,今年年初提出了「杭州六小龙」——游戏科学、强脑科技、群核科技、云深处科技、宇树科技、深度求索六家企业,均诞生于杭州,并在人工智能、脑科学等领域掀起东方浪潮。

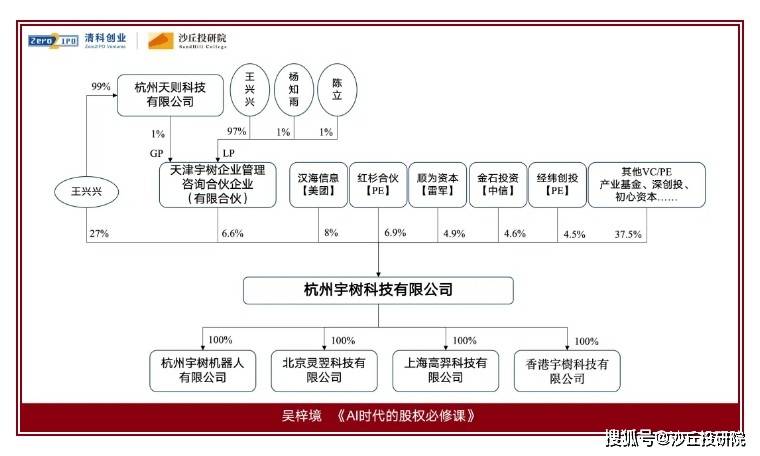

我们就来拆解一下在机器人赛道的明星企业“宇树科技”。宇树科技投资人众多,全景图在此难以详细呈现,下方展示的是简化版股权架构图——

▷天津宇树企业管理咨询合伙企业,持有6.6%的股份。其GP是杭州天则科技有限责任公司,也是王兴兴控制的公司。因此,王兴兴通过直接与间接方式,控制了宇树科技33.6%的股份,超过了三分之一的否决线,具有相当的控制权。其LP有三个自然人,除王兴兴占97%外,企业两位是宇树科技的管理层。王兴兴的97%份额实际上是在为高管持股做代持。随着宇树科技的发展,这些高管未来可能会逐步获得持股资格,届时王兴兴会将这部分股份逐步分配给他们。

有人可能会问,为什么高管不直接进入宇树科技持股呢?这是因为直接进入会导致其他股东的持股比例被稀释。尤其是对于那些投入了数亿甚至数十亿资金的投资人来说,他们绝对不愿意看到自己的持股比例被低价进入的员工所稀释。因此,将有限合伙企业作为股权激励池,可以在不影响其他股东持股比例的前提下,对高管进行激励。

▷宇树科技的资金方也值得一看:其中包括美团系的汉海、雷军的顺为资本,也包括红杉、经纬等知名投资机构。当然,资金方还有深创投、中关村产业基金、初心资本等。

这里就不得不提到本次直播的主办方沙丘投研院,宇树科技的投资方中有不少是沙丘的导师机构。当我们企业家来到沙丘学习,站在投资人的角度重新解读宇树科技等高科技企业的投资价值与退出策略,能获得截然不同的视角和焕然一新的思考。这对企业的可持续发展与经营具有重要意义。

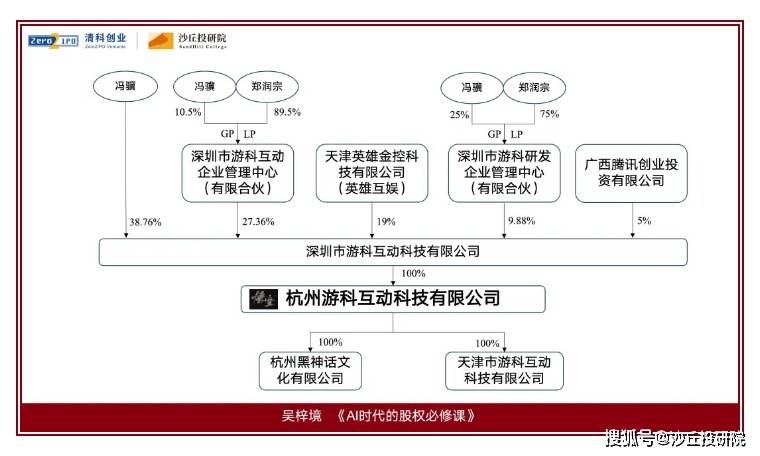

不过,它和深圳的渊源也颇深。因为黑神话悟空的创始人冯骥是在深圳开始创业的,他的家和公司总部也都在深圳。那为何会被称作杭州“六小龙”?

冯骥最初在深圳创立了深圳市游科互动科技有限公司,这家公司原本主营手游业务。后来,冯骥意识到单机游戏市场可能存在巨大潜力,于是开始布局单机游戏领域。他发现杭州在这方面的人才储备和产业环境方面更具优势,因此在杭州成立了一家100%控股的全资子公司——杭州游科互动科技有限公司,专注于单机游戏的开发。

而之所以被称为“杭州六小龙”,就和背后的税收问题息息相关了。《黑神话·悟空》大卖后,增值税、企业所得税、个人所得税都是在杭州缴纳的——产品是由杭州子公司推出的,所以增值税自然在杭州缴纳;企业所得税方面,虽然深圳总公司获得了分红收入,但分红收入本身不重复征税,而杭州子公司作为盈利主体,其企业所得税也是在杭州缴纳的;至于个人所得税,由于员工是在杭州子公司工作并领取薪酬的,因此也在杭州缴纳。

▷另外两个较大比例的股东是两个有限合伙企业,分别持股27.36%和9.88%。这两个有限合伙企业的GP都是冯骥本人,而LP则均是一位名叫郑润宗的自然人,极有可能是在做高管的股份代持。

我们可以看到,深圳游戏科学的股权架构中既有老板直接持股与员工持股平台,也有重要的资源方和资金方参与。这与我们之前提到的宇树科技颇为相似,都符合科创公司的典型特征。

今年春节档最火的电影肯定是《哪吒2·魔童闹海》。我们发现,这部电影如此亮眼的成绩背后,其公司的股权架构竟意外的简单,极大可能是股权架构设计没跟上票房攀升的脚步。

在电影业里,有三个举足轻重的角色:出品方、制作方、发行方。出品方就是电影的投资人,他们找制作方来拍电影,制作方拍完后再交给发行方去卖。不过,电影也不是直接卖给消费者的,而是先给院线,院线再分给各个电影院,最后观众付费去电影院观看。

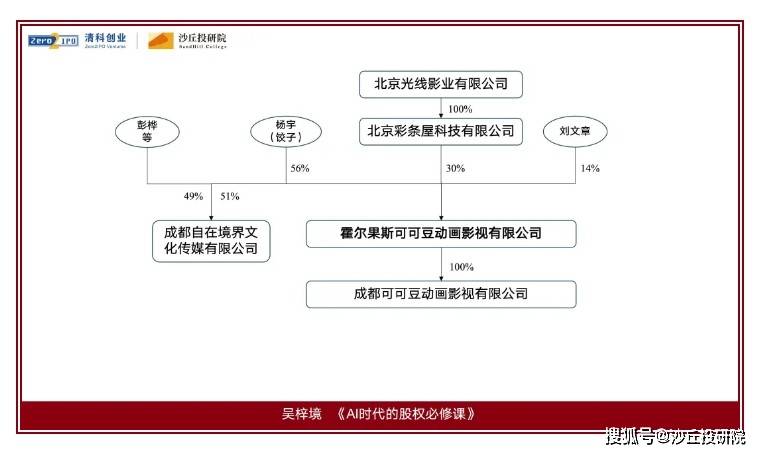

那电影票房怎么分呢?举个例子,如果一张电影票100块,先扣8.3%作为专项基金和特别营业税。剩下的钱里,院线%,发行、制作、出品三方加起来拿剩下的35%。而《哪吒1》的出品方中的霍尔果斯可可豆动画影视有限公司就是饺子导演(杨宇)所控股的公司。

在第一部获得成功后,饺子导演成立了新公司“成都自在境界”,踏上了《哪吒2》的筹备之路。《哪吒2》票房已经突破158亿,公开资料上显示成都可可豆和成都自在境界在其出品方中位列第一与第四,咱们来算算饺子导演能分到多少?

158亿票房里,投资方能分到大约55亿。减去制作成本(假设是5亿),还有50亿的利润。饺子导演的公司排名第一和第四,假设能分到50%,那就是25亿。这25亿得先交25%的企业所得税,剩下18.75亿。这18.75亿里,饺子导演个人能分到56%,也就是大约10亿。但这10亿还得交20%的个人所得税,最后饺子导演个人能拿到大约8.4亿。

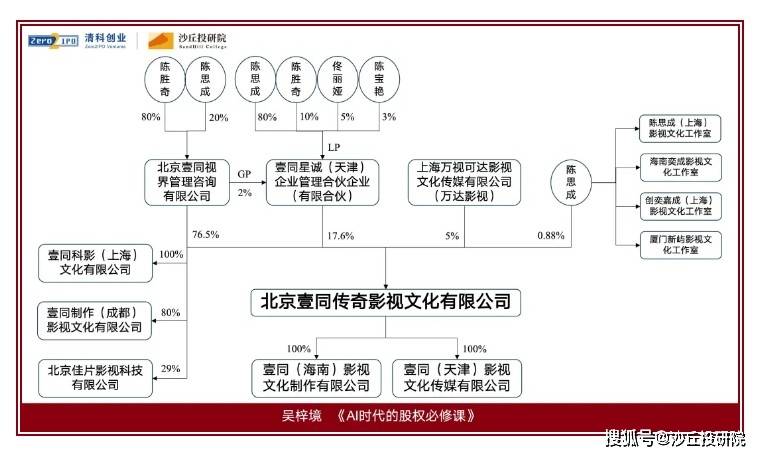

虽然被《哪吒2》盖了风头,但陈思诚导演的《唐探1900》也在春节档取得了不错的票房成绩。“唐人街探案”系列电影是陈思诚转型为影视投资大佬的重要里程碑,我们也借此机会从股权角度聊一聊。

,它投资了很多与陈思诚相关的电影,如《唐人街探案》系列、《八角笼中》、《误杀》系列、《消失的她》等。壹同传奇旗下还有两个全资子公司,简称壹同海南文化制作与壹同天津文化传媒,分别负责电影制作与电影发行。这样一来,电影产业的三大环节——投资、制作、发行,都被“壹同”囊括其中。

▷其第一大股东简称“北京壹同视界”,持股76%。这家公司的股东结构也很有意思,第一大股东是陈思诚的父亲陈胜奇,持股80%,陈思诚本人持股20%。可以说,壹同世界就是陈思诚和他父亲的家族公司。

,当壹同传奇投资电影赚到钱后,分红给壹同世界,不需要交企业所得税的前提下,这些钱可以继续用于其他投资。▷第二大股东是一个有限合伙企业,简称“壹同星诚”,持股17.6%。这个有限合伙企业的GP是陈思诚的家族公司,LP则包括陈思诚与他的家庭成员,

。从股权架构图上来看,陈思诚还成立了不少个人工作室,这些工作室都是个人独资企业,是他个人获得收益的重要渠道。

比如,《唐人街探案》火了,如果壹同传奇一直不分红,而是继续投资其他项目,那陈思诚个人怎么挣钱呢?很简单,因为陈思诚本身是个明星,他的制作公司如果邀请他出演电影,就需要支付演员费用,这笔费用就直接打给他的个人工作室。在这个过程中,以成本的方式支付给他的个人工作室,他的制作公司就可以省下一部分企业所得税。而且,个人独资企业只需要交个人所得税,不需要交企业所得税,凯发K8最新官方app下载这样一来,又节省了一笔税费。

上文我们提到《哪吒》系列,饺子导演的电影的确非常棒,但从股权结构上看,就没有陈思诚的股权帝国缔造得巧妙。陈思诚的案例为我们提供了影视行业股权设计的范本:

在文娱产业资本化的今天,优秀的股权设计已成为影视人不可或缺的商业技能。陈思诚的案例告诉我们,